Nachhaltige Ökonomie – Megatrend in den Wirtschaftswissenschaften?

Prof. Dr. Stephan Haubold ist Studiendekan für die Studiengänge im Bereich Wirtschaftschemie und den neuen Studiengang Umweltmanagement (B.Sc.). Außerdem ist er begeisterter MINTrepreneur. Am Wissenschaftstag der Hochschule Fresenius hat er einen Workshop zum Thema “Nachhaltige Ökonomie” angeboten. Ein Thema, für das er leidenschaftlich brennt.

LIEBER HERR PROF. DR. HAUBOLD, SIE SETZEN SICH DAFÜR EIN, KLIMASCHUTZ WIRTSCHAFTLICH ATTRAKTIV ZU MACHEN. WAS TREIBT SIE AN?

Tatsächlich ist es meine Arbeit mit unseren Studierenden. Ich wollte mich aus dem Gefühl der Ohnmacht herauslösen und dieses Wissen um nachhaltige Ökonomie und diese Einstellung an eine neue Generation weitergeben, damit wir gemeinsam ins Handeln kommen können.

Das ganze Thema ist sehr komplex, es gibt keine einfachen Antworten. Doch durch den intensiven Austausch in meinen Veranstaltungen und durch meine Projekte fühle ich mich wirksam.

APROPOS PROJEKTE. GERADE WURDE EIN SPANNENDES STARTUP VON EINEM STUDENTEN DER WIRTSCHAFTSCHEMIE (M.SC.) GEGRÜNDET WORDEN. SIE HABEN DAS PROJEKT IM RAHMEN DES PIONEER LABS UNTERSTÜTZT. ERZÄHLEN SIE UNS BITTE DAVON.

Lukas Heimann, Student Wirtschaftschemie (M.Sc.), hat das Unternehmen „Klimapunkt“ gegründet. Bei „Klimapunkt“ können Unternehmen und Privatleute Klimapunkte kaufen. Bereits ein Klimapunkt im Wert von 25 Euro steht dabei für eine Tonne CO2-Bindungsleistung und unterstützt rund 1000 m² Wald im Jahr 2021. Mit jedem Kauf erhält man das entsprechende Zertifikat über das kompensierte CO2. Ein super Weihnachtsgeschenk!

Haben Sie schon mal Ihren eigenen ökologischen Fußabdruck gemessen?

IN IHREM WORKSHOP AM WISSENSCHAFTSTAG DER HOCHSCHULE FRESENIUS HABEN SIE ÜBER NACHHALTIGE ÖKONOMIE GESPROCHEN. WARUM BRAUCHEN WIR EINEN WANDEL WEG VON DER KLASSISCHEN ÖKONOMIE HIN ZU EINER NEUEN NACHHALTIGEN ÖKONOMIE?

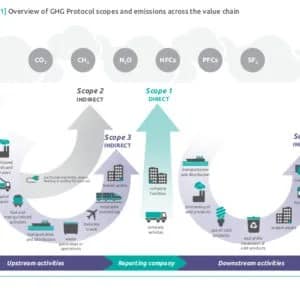

In der klassischen Ökonomie hat die Welt keine Grenzen und unsere Rohstoff-Ressourcen werden als unerschöpflich betrachtet. Inzwischen wissen wir, dass unsere Erde tatsächlich schier endlose Ressourcen zur Verfügung stellen kann, wenn es um Rohstoffe geht. Die Erde ist in anderer Hinsicht nicht nur endlich, sondern schon seit einigen Jahrzehnten voll. Die Senken und Deponien für unseren Müll sind überfüllt und die Kompensationsmechanismen überfordert. Damit meine ich alle Müllarten einschließlich der Treibhausgase. In der Konsequenz heizt sich die Erde auf und es kommt zum Klimawandel. Wir können also nicht weiter auf stoffliches Wachstum in der Ökonomie setzen, ob grün, blau rot, oder schwarz. Jegliches Wachstum, mit noch mehr Stoffumsatz bedroht und zerstört akut unsere Lebensgrundlage. Diese Effekte unseres Wirtschaftens müssen sich auch in der Entwicklung der VWL und BWL widerspiegeln. Deutschland hatte in diesem Jahr bereits am 5. Mai 2021 den German Overshoot Day. Das heißt, an diesem Tag hatten wir so viel Deponiekapazität verbraucht, wie wir in Deutschland im ganzen Jahr zur Verfügung haben. Weltweit war der 29. Juli 2021 der Earth Overshoot Day.

Jetzt ist es Zeit umzudenken!

„WER IN EINER BEGRENZTEN WELT AN UNBEGRENZTES WACHSTUM GLAUBT, IST ENTWEDER EIN IDIOT ODER EIN ÖKONOM.“

Kenneth E. Boulding, US-amerikanischer Wirtschaftswissenschaftler, 1910-1993

WIE STELLEN SIE SICH DIESES UMDENKEN VOR?

Um nachhaltig etwas zu bewirken, müssen wir zuerst Transparenz schaffen und die Bilanzregeln anpassen. Wir müssen verstehen, welche Wirkung unser wirtschaftliches Handeln nicht nur in Bezug auf die Shareholder hat. Wir müssen die Wirkung wirtschaftlichen Handelns auf alle Bereiche unseres Lebens und der Umwelt verstehen und finanziell berechenbar machen. Bisher konnte man z.B. das Pflanzen eines Baumes nur als Kosten verbuchen. Den Wert, den dieser Baum durch die Speicherung von CO2 erbringt, dagegen, können wir uns nicht gutsschreiben. Der sogenannte Corporate Sustainability Report (Nachhaltigkeitsbericht) ist zwar neben dem Geschäftsbericht inzwischen ein wichtiger Bestandteil der Informationspolitik vor allem größerer Unternehmen, doch ist er bisher der sogenannte „non financial part“ und fließt nicht in das finanzielle Ergebnis der Unternehmen und damit nur unwesentlich in deren Ziele mit ein.

Wir müssen also Wege aufzeigen, Nachhaltigkeit zu bewerten und finanziell messbar zu machen.

WAS IST NACHHALTIGKEIT?

Der Begriff „Nachhaltigkeit“ kommt aus der Forstwirtschaft des 18. Jahrhunderts und bezeichnete das Prinzip, dass nicht mehr Holz gefällt werden darf, als jeweils nachwachsen kann.

Für uns heute bedeutet das, dass wir nicht mehr verbrauchen sollen als nachwachsen, sich regenerieren oder künftig wieder bereitgestellt werden kann.

Heute wird dieser Begriff auch für etwas eingesetzt, dass lange Zeit andauern, bestehen, nachwirken oder sein kann bzw. soll, nachdem es gebaut, begonnen und/oder in Bewegung gesetzt wurde.

Die CO2-Bepreisung ist da ein erstes Beispiel. Sie ist ein Emissionsrecht also das Recht seinen Müll in die Atmosphäre zu entsorgen. Momentan kostet dieses Recht in der EU für eine Tonne CO2 60 Euro. Die EU verknappt die Zahl der ausgegebenen Zertifikate jedes Jahr und erhöht damit den Druck auf die Unternehmen Emissionen zu verringern. Jede Tonne CO2 die nicht durch ein Zertifikat genehmigt ist, wird derzeit mit einer Strafzahlung von 100 Euro pro Tonne belegt. Diese Kosten fließen schon heute in die Unternehmensbilanzen ein.

Es existieren bereits Systematiken, weiteren Dingen und Aktivitäten Preise zuzuweisen. Doch vieles hat auch noch keinen Preis und muss erst bewertet werden. Dabei müssen wir uns von dem Gedanken verabschieden, dass nur Dinge mit einem Preis einen Wert besitzen. Die Frage sollte in Zukunft weniger sein „Was kostet etwas?“, sondern vielmehr „Was ist es wert?“. Am Ende übersetzt auch die neue Ökonomie diesen Wert in Euro, damit es verrechenbar und vergleichbar wird.

DAS UMDENKEN HAT BEREITS BEGONNEN

Ob ein Unternehmen „grün“ ist, ist bisher nicht an der Bilanz erkennbar. Dafür bedarf es neuer Buchführungsmethoden, die nicht nur stoffliche Umsätze berücksichtigen. Wir müssen lernen ganzheitlich zu denken und zu bewerten. So kostet die Ausbildung junger Menschen nicht nur Geld, sondern schöpft einen Wert für die Gesellschaft. Auch die Investition in die Vermeidung von Abfallprodukten ist nicht nur mit Kosten verbunden, sondern gleichzeitig mit einem Wert für Umwelt und Gesellschaft. Genau diese Wertschöpfung sollte sich ein Unternehmen genauso in die Bücher schreiben dürfen, wie sie sich die Wertvernichtung in Form von Umwelt- und Ressourcenverbrauch zukünftig anrechnen lassen muss.

Damit das gelingt, müssen wir das, was wir in Menschen und Umwelt auslösen, auch in Preisen darstellen können.

Besonders Investoren interessieren diese Buchhaltungsmethoden heute schon, denn z.B. ein konventioneller Landwirt, der Ackerbau auf dem Prinzip der Gewinnmaximierung betreibt, laugt seinen Boden aus und verbraucht Biodiversität und Ressourcen. Er ist viel schlechter auf die klimabedingten Veränderungen vorbereitet als der Boden des Ökolandwirts. Der Ökolandwirt hat damit ein wesentlich besseres Risikoprofil als der konventionelle Landwirt und wird es einfacher haben einen langfristigen Kredit zu erhalten.

Buchempfehlung von Prof. Dr. Stephan Haubold

WIE KANN DER WANDEL UMGESETZT WERDEN? WER TREIBT DAS AN?

Momentan lassen wir uns blenden. Da pflanzt ein Unternehmen viele Bäume und wir sind begeistert, wie nachhaltig sie agieren. Doch bis diese Bäume nennenswerte Mengen CO2 aus der Atmosphäre ziehen, dauert es Jahrzehnte. Wir regen uns über eine Schildkröte auf, der ein Plastikröhrchen aus der Nase gezogen wird und benutzen keine Plastikstrohhalme mehr.

Das ist alles wichtig und richtig, doch bei genauerer Betrachtung sind dies nur Kleinigkeiten. Wirkliche Wirkung haben wir erst, wenn alle Unternehmen ihre Wirkung bezüglich Umwelt, Gesellschaft, Wissen und Finanzen in ihre Finanzbilanzen einrechnen können und auf dieses Gesamtergebnis Steuern entrichten müssen oder eben nicht. Damit wird den Unternehmen ein monetärer Anreiz geschaffen, nachhaltig zu wirtschaften. Dazu müssen Steuergesetze angepasst und neue Bilanzierungsregeln aufgestellt werden.

Buchempfehlung von Prof. Dr. Stephan Haubold

„The value of everything“, Marina Mazzuca„Richtig rechnen“, Christian Hiß

Es arbeiten bereits internationale Kommissionen und Forschungsteams an solchen Konzepten. Ein System, das im März dieses Jahrs vorgestellt wurde, ist QuartaVista. Hier haben nachhaltig wirtschaftende Unternehmen und die SAP ein Bilanzierungssystem entwickelt, das versucht den tatsächlichen Wert eines Unternehmens fair zu erfassen.

Ich wünsche mir, dass wir es schnell schaffen, Nachhaltigkeit in Buchhaltung und Bilanzierung abzubilden, um dann den Fokus auf werteorientierte Unternehmen legen zu können.